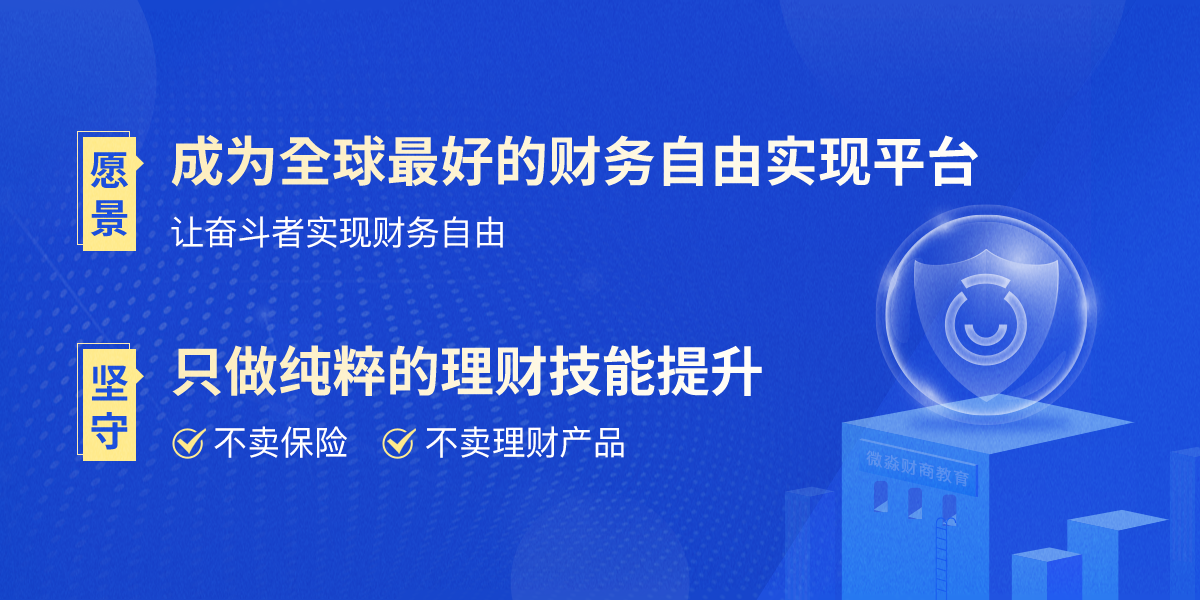

![]() 只做纯粹的理财、创业技能提升,不卖保险不卖理财产品。

只做纯粹的理财、创业技能提升,不卖保险不卖理财产品。

将鼠标移入头像处即可

弹出学习中心和退出登录入口

首次扫码登录/注册后再次打开网址 ,即可进入学习中心观看视频,无需再次扫码登录,若点击退出登录后需要重新扫码登录后才能进入学习中心

- 理财小白

- 理财必修

- 理财进阶

专业平台

纯粹的理财教育平台,不卖保险,不卖理财产品,

2017年上线至今,为超过千万人普及财商知识

专业师资

课程设计师封贺,复旦大学经济学学士,

10年投资实战经验,擅长A股、港股、

美股、香港REITs、美国REITs、商品

房、分级基金、指数基金等核心投资工

具的投资

专业教学

微信群内授课+专属班主任指导+知识点测试

针对理财学员量身定制,通俗易懂、实战性强

合理安排

干货内容每晚8:30微信群内分享,1对1解

答疑惑制定学习目标、学习计划

注册会计师、税务师、中级经济师、中级会计师、证券从业资格证、高校教师资格证

付海红

微淼卓越导师

北京外国语大学、会计学学士学位、中级会计师、注册会计师

康立华

微淼卓越导师

对外经济贸易大学,国际商务英语硕士学位,中国注册会计师(已通过专业阶段)、中国注册税务师、证券从业资格

王嫣然

微淼卓越导师

西南财经大学经济学硕士,曾任西南财经大学中国家庭金融调查与研究中心调研员,微淼卓越导师

董冬慧

微淼卓越导师

教师资格证、证券基金从业资格证、健康管理师资格证、天津大学MBA在读

冯萃芳

微淼卓越导师

注:此处只做部分展示,请以实际授课名师为准

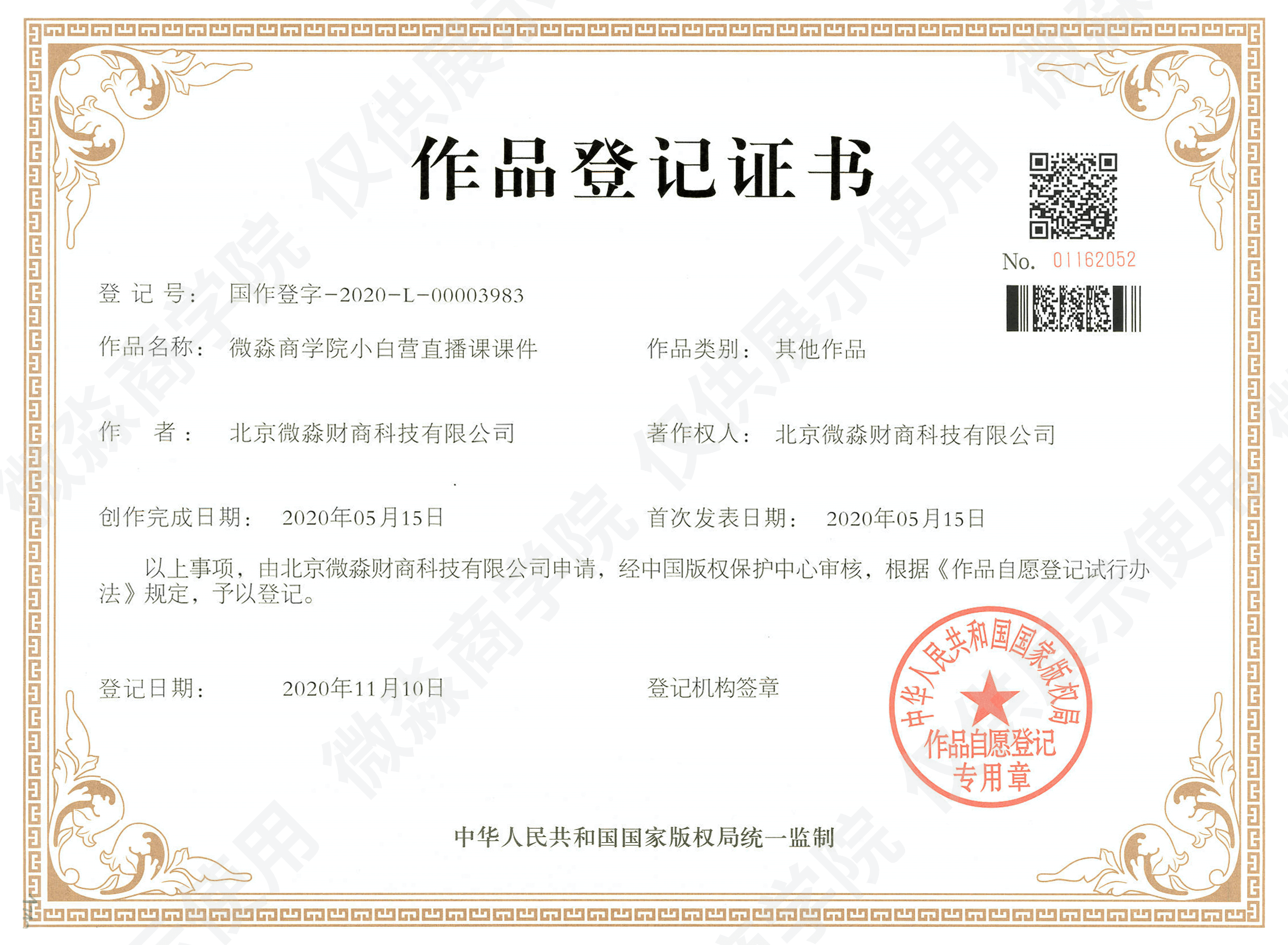

微淼所有课程及著作权为微淼所有,微淼将与人民日报数字传播进行深度合作,驱动财商教育全面加强版权保护与内容监督。

联系我们

HR背调电话:19902033774

客服电话:022-59311077

周一至周五:早10:00-晚5:30

E-mail:bjweimiao@weimiao.cn

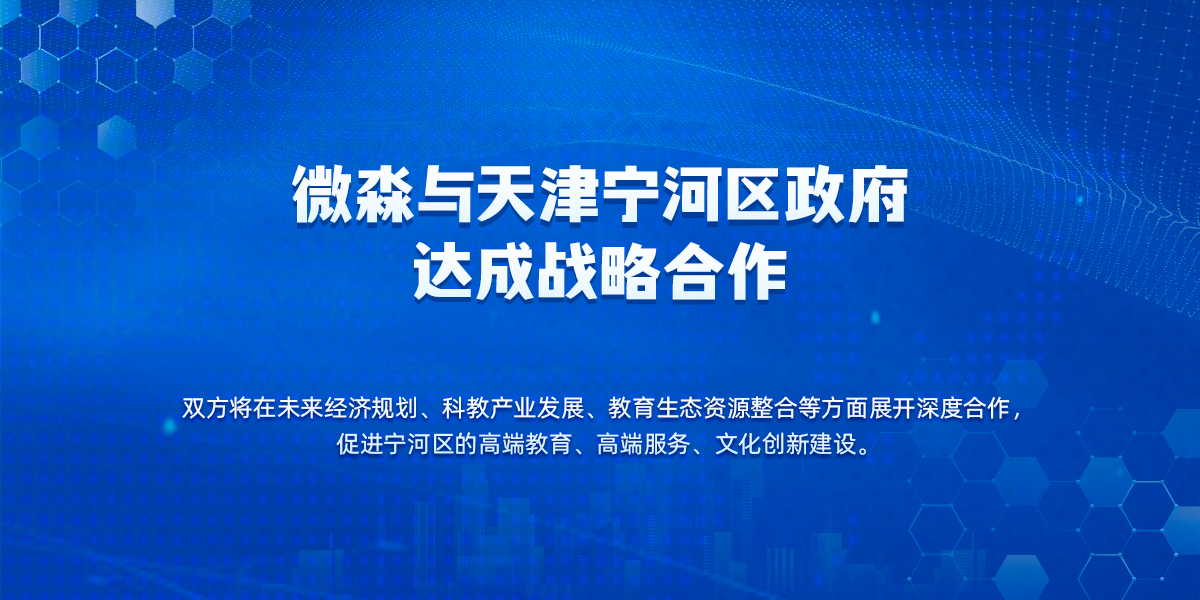

地址:天津市宁河区现代产业区富民街11号1楼106

微淼财商官方微博

Copyright© 2009-2024 weimiaotj.cn 天津微淼财商科技有限公司 版权所有 经营许可证编号 津B2-20210003 津ICP备20005519号-2  津公网安备12022102000089号

津公网安备12022102000089号